家賃支援給付金の詳細が打ち出されました。

施設運営において1カ月50%もしくは3カ月で30%の売上減となった場合に理論値最600万円の給付があります。

万が一に備えて、要点を整理しました。

目次

障害福祉事業者が抑えておきたい家賃支援給付金の仕組み

障害福祉施設の運営法人も家賃支援給付金の対象となること

資本金10億円未満の中堅企業、中小企業、小規模事業者、個人事業者であれば対象となります。

医療法人、農業法人、NPO法人、社会福祉法人、株式会社、合同会社、一般社団法人、有限会社など広く対象とされています。

補足:一般社団法人もOK

以下のような基準が定められていますが、一般的な障害福祉施設であればおよそ要件を満たすものと考えて良いでしょう、

- 構成員の2/3以上が個人であること

- もしくは資本金額または出資総額が10億円未満もしくは常時使用するスタッフの数が2000人以下であること

2020年5月から12月の売上が減少すること

以下いずれかの要件を満たす必要があります。

- 1カ月で前年同月比で50%以上の売上減少

- 連続する3カ月の合計で前年同期比30%以上の売上減少

具体的に計算すると以下のようになります。

50%以上の売上減少の試算例

例)1日平均12名の通所 ⇒ 1日平均6名の通所になるなど

2019年8月の売上:300万円

2020年8月の売上:150万円

かなり簡単に考えると、1日当たりの平均稼働率が半減した場合だと、該当する可能性があります。

3カ月間30%以上の売上減少の試算例

例)1日平均10名の通所 ⇒ 1日平均7名の通所になるなど

2019年7月から9月の売上:750万円(月平均250万円)

2020年7月から9月の売上:525万円(月平均175万円)

かなり簡単に考えると、1日当たりの平均稼働率が30%減だと、該当する可能性があります。

売上減少の証拠書類

2020年〇月分と明記された、以下のような書類が想定されています。

- 経理ソフトから抽出したデータ

- エクセルなどで作成した売上データ

- 手書きの売上台帳コピー

- 売上減の月の法人事業概況説明 等

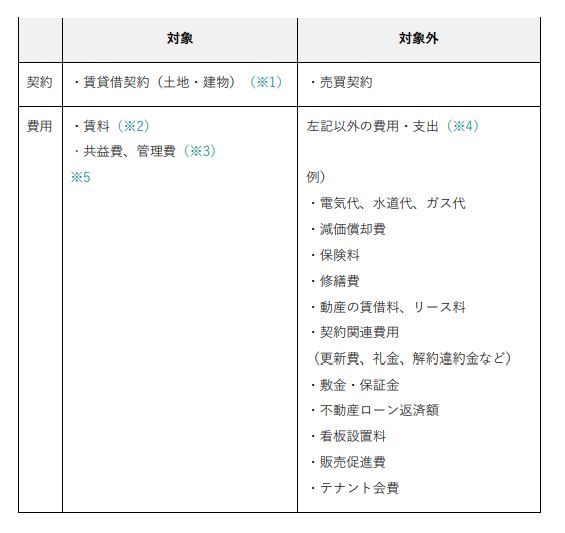

事業のために占有する土地・建物の賃料が支払い対象に

自己所有の土地・建物ではなく、借りている土地・建物上でサービスを行っていることが前提となります。

なお、賃料、共益費、管理費には消費税なども含まれます。

他人の土地・建物をご自身で営む事業のために直接占有し、使用・収益(物を直接

に利活用して利益・利便を得ること)をしていることの対価として、賃料の支払い

をおこなっていること(申請要領原則p.9)

対象とならない経費

賃料、共益費、管理費以外は対象外だと抑えてください。

(引用:申請要領p.16)

(引用:申請要領p.16)

給付額は法人最大600万円

支払い賃料に応じて、支払い金額が異なります。

以下いずれかのパターンによって算出された金額×6倍の給付額が支払われます。

パターン1:家賃月額75万円以下の場合

月当たり賃料×2/3

パターン2:家賃月額75万円を超える場合

50万円+75万円を超えた分の家賃×1/3 ※月額100万円を上限とします

計算例

分かりやすいように、シンプルなパターンで給付額を計算してみました。

家賃月額10万円の場合 ⇒ パターン1に該当。

1カ月の家賃15万円×2/3=基準額10万円

基準額10万円×6=給付額60万円

支給の対象外となる契約形態

不動産会社などから建物を借りて施設運営していれば、あまり気にする必要はありません。

以下の契約方式による場合は家賃給付の対象外とされています。

- 土地・建物を又貸ししている場合(又貸しの場合でも、自分で使用している部分については支給の対象になります)

- 借主と貸主が実質同じ場合(自己取引,法人代表と個人が同じ人物である場合や親会社・子会社の関係など)

- 貸主と借主が配偶者または一親等以内の取引(親族間取引,夫婦や親子間での契約)

申請に必要な書類は持続化給付金とおよそ同じ

現時点で想定される書類は以下のとおりです。

持続化給付金とおよそ同一の書類が添付書類が想定されています。

- 賃貸借契約書

- 銀行通帳の写し / 振込明細書等(申請自の直近3カ月分の賃料支払い実績を証明する書類)

- 運転免許証(本人確認書類)

- 確定申告書 / 売上台帳

その他のポイント

手続き上のその他の主なポイントは以下のとおりです。

締め切りは2021年1月15日24時まで

2020年7月14日から2021年1月15日までであればいつでも申請できます。

給付額は申請時の直近1カ月における家賃をもとに計算します。

複数店舗を有する場合も対象

支払い家賃が高額な事業者であれば、1つの店舗だけでもパターン2(支払い賃料75万円超)による給付金の計算ができるものとされています。

ローン支払い中の自己保有資産は対象外

自己保有の土地、建物についてはローンを支払っていたとしても本給付金の対象外になります。

自宅兼事務所の家賃

確定申告における損金計上顎など、事業の用に供する部分のみが対象になります。

借地の賃料も対象に

借地上に賃借している建物があるかどうかに関係なく、借地の賃料も支給対象になります。

例)駐車場、資材置き場などとして事業に使っている土地の賃料

管理費や共益費の取り扱い

賃貸借契約において、賃料と一体的に取り扱われているなど、一定の場合には対象になります。

※賃貸借契約書の中に家賃と共益費が記載されていれば、対象となる等

地方自治体からの家賃補助を受けていても受給対象に

ただし、給付額の調整が行われる可能性があります。

確定申告が終わっていない場合は特例あり

直前の事業年度の確定申告が完了していない場合は特例があります。

創業時も特例あり

2019年8月に設立し、2020年5月に売上が減った場合などは前年度の比較ができません。

このような場合に特例を活用します(創業特例)。

法人成りについても特例あり

2020年1月1日から2020年の売上減少までに法人化した場合も特例があります(法人成り特例)。

その他NPO法人や公益法人についても特例が定められています。

問い合わせダイヤル

家賃支援給付金における問い合わせ窓口は以下のとおりです。

家賃支援給付金 コールセンター

電話番号 :0120-653-930

受付時間 :8:30~19:00

8 月 31 日まで:全日対応

9 月 1 日以降 :平日・日曜日対応(土曜日・祝日除く)

家賃支援給付金に関するまとめ

障害福祉事業者様として抑えておきたいポイントは

- 前年同月から50%以上の売上減 もしくは

- 3か月スパンでみて30%以上の売上減

となった場合に支給要件を満たす可能性がある、という点です。

該当する方のほうが稀かもしれませんが、いざというときのために解説しました。

貴社の事業運営の参考になれば幸いです。

参考資料

申請要領(https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/yoryo_chusho_gensoku.pdf)

申請要領別紙(https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/yoryo_chusho_betsu.pdf)

無料でご利用いただけるメールマガジンです。

主に事業運営に関するお役立ち情報や記事更新のお知らせ等に使用しております。

お問い合わせはこちら

業務のご相談や個別具体的な質疑応答等は

以下のページからお受けしております。