目次

はじめに「食事提供体制加算」

収入額が一定以下の利用者に対して食事を提供した場合に算定できる加算です。

事業所の直接的な利益につながる加算ではないかもしれませんが、該当する利用者様の実費負担を減らすためにも、積極的に導入いただきたい加算です。

解釈が異なると、思わぬ落とし穴にはまる可能性があるため、押さえるべきポイントについてみていきましょう。

受講対象者

- 障害福祉サービス事業所の事業責任者、管理者、社員など実務担当者様

- 調理員など食事提供のご担当者様

- はじめて障害福祉事業所を開設した事業者様

解説の目標

- 食事提供体制加算運用の注意点を理解して、必要な運用・書類整備をできるようになること

理解するメリット

- あとから不要な返金の手間の発生を回避できる可能性が高まる

- 食事提供体制加算の取りこぼしを回避できる

留意事項

- 指定権者によって、詳細な運用が異なる可能性があります

- あくまで、記事執筆時点での解釈・運用ですので、詳細は必ず指定権者の解釈、指示を受けてください

食事提供体制加算の概要

対象事業

就労移行支援、就労継続支援A型、就労継続支援B型、自立訓練、短期入所、児童発達支援センター等

要件の概要

収入が一定額以下の利用者に対して事業所が、食事を提供した場合に算定できる加算です。

報酬単価

30単位/日

短期入所や宿泊型自立訓練等は48単位などの場合があります。

ここでは最も基本的な、30単位の加算を想定して解説を進めます。

報酬額のシミュレート

たとえば8割稼働の就労継続支援事業所B型の場合で計算すると、以下のようになります。

・対象者20名

・1人あたり月23回の食事提供をした場合

・地域単価10円 の場合

16名×23回×30単位×地域単価10円=110,400円/月(年間:1,324,800円)

食事提供体制加算の具体的要件(報酬告示の概要)

実務上、少なくとも押さえていただきたいポイントは以下のとおりです。

- 利用予定の事業に関する受給者証に「食事提供体制加算対象者」と記載のあること

- 個別支援計画書により、食事の提供を行う旨が記載されていること

- 調理員による食事の提供であること または

- 調理業務を第三者に委託していること

- 障害福祉事業者の責任で、食事提供のための体制を整えていること

- 指定権者に、加算の届け出をしていること

- 対象者に対して、食事の提供を行うこと

個別支援計画書への記載とは

指定権者によって、記載の範囲は様々ですが、たとえば備考欄や余白などに

「備考:地方税法に定めのある低所得者等に該当するため、食費の負担を軽減するものとする」

と記載するなどとして、食事提供の必要性を記載しておくといいかもしれません。

なお、あくまで「低所得者等」は制度上の用語ですが、もし差し支えあれば

「地方税法に定める一定の要件を満たすため、食事の負担を軽減するものとする」

することも考えられます

参考:生活介護,報酬告示「食事提供体制加算」中央法規,障がい者総合支援法事業者ハンドブックp.228等

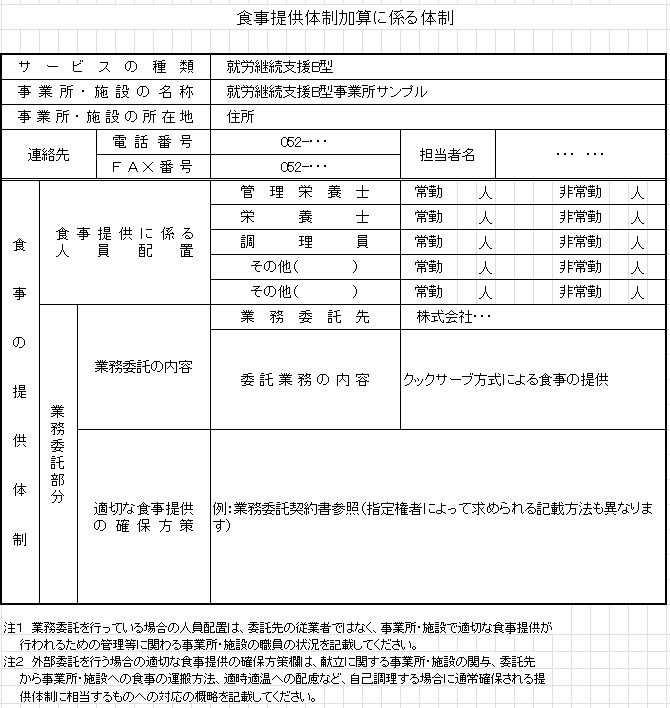

食事提供体制加算の届出様式

行政の届出様式は、以下のとおりです。

弊所の傾向として、業務委託によるクックサーブ、クックフリーズ形式が多い印象です。

外部の事業者に委託する場合、 一般的には業務委託契約書の写しの添付が求められます。

詳細な運用方法(留意事項通知等)

食事提供体制加算の運用における詳細なポイントは以下のとおりです。

- 原則として、当該施設内の調理室を使用して、調理し提供されたものであること

- 食事提供に関する業務を、当該施設の最終的責任のもと第三者に委託することもできる

- 運搬手段等について、衛生上適切な措置が取られているなら、施設外で調理したものを搬入する方法も認められる

- クックチル、クックフリーズ、真空パックなど調理過程において急速に冷却もしくは冷凍したものを再度加熱するしもの

- または、クックサーブ方式に限ること

- 出前や市販の弁当の購入などによって利用者に提供する方法は、加算対象とならない点に注意すること

- 外出のレクリエーションで、外食した場合(ファミレスやファストフード店等)

クックチル、クックフリーズ、クックサーブの違い

詳細に見ていると奥深い論点ですが、あくまで概要でまとめると以下のとおりです。

加熱においては、各食事提供業者によって、専用の設備まで提供いただけることもありますので、直接問い合わせ・資料請求などしてみてください。

- クックチル → 冷蔵された食事を再加熱

- クックフリーズ → 冷凍された食事を再加熱

- クックサーブ → 調理された食事を提出(学校の給食のようなイメージ)

【事業所内調理】人件費、材料費の考え方

実地指導における着眼点

事業所で調理を食費の設定方法については、以下のような点をおさえましょう。

- 食事提供にかかる実費負担に、事業者利益分を上乗せさせていないこと

- 食事提供体制加算の制度趣旨は、 人件費相当分を加算で負担するものであること

- 食事提供に係る利用者の自己負担額は、食材料費に相当する額とされること

- 人件費が加算相当額を上回る場合、差額を利用者に負担させることはできないこと

食事提供にかかる利用者負担額の設定手順

事業者が、誤って利用者負担額から利益を得てしまわないためには、以下のような手順で利用料を考えていきます。

おおまかな手順

- 人件費、食材料費に区分して 食事提供にかかる実際のコストを計算する

- コストの計算結果に基づいて利用者負担額を設定する

【ケース1】人件費200円、食材料費250円とした場合

- 加算額約300円を、まずは人件費に充当する

- 加算額300円-人件費200円=100円を、食材料費に充当する

- 食材料費250円-100円=150円を、利用者の実費負担額とする

【ケース2】人件費350円、食材料費250円とした場合

- 加算額約300円を、まずは人件費に充当する

- 加算額30円-人件費350円=-50円は、利用者に請求できない

- 食材料費250円のみ、利用者負担とする

備考:人件費と食材料費の区分けが難しい場合は

実際に提供している食事代から食事提供加算を差し引いた残額を利用者負担としても差し支えありません。

(よって、食費300円―加算300円=利用者負担0円、となるケースもあります。)

参考:長崎県,平成27年10月「障害福祉サービス費の報酬算定について(通知)」

整備することが望ましい書類

実地指導の観点から、弊所として備えていただきたい書類は以下ようなものが挙げられます。

- 業務委託契約書(外部事業者への委託の場合)

- 勤務形態一覧表(調理員。他職種と兼務の場合は、時間帯を区分けして管理されていること)

- サービス提供実績記録票(備考欄等により、食事提供の有無を記載しておく等)

- 個別支援計画書

- メニュー表、献立表、料金表

- 業務日報(職員、対象利用者等、他書類との整合性)

- 食材費等の領収書

- 利用者への請求書、明細書、領収書

よくあるご質問(厚生労働省QandA等)

いただいたご質問や厚生労働省QAの概要です。

通所はしたものの、体調を崩すなどして食事をしなかった場合の取扱いは

基本報酬が算定できるため、食事提供体制加算の算定ができます

(厚生労働省事務連絡,障害福祉サービスに係るQandA,平成19年12月19日,問9-1)

食事を作って保存していたものの、利用者が欠席してしまった場合は

本体報酬が算定できないため食事提供加算も算定できません。

利用者からキャンセル料として食材料費(実費分)を徴収できるかは、重要事項説明書への記載および事前同意などを持って判断します。

(厚生労働省事務連絡,障害福祉サービスに係るQandA,平成19年12月19日,問9-2)

まとめ「食事提供体制加算」

- 原則として、利用開始のち30日以内の算定であること

- サービス提供実績記録票、日報、面談記録などを整備すること

主に日中系の障害福祉サービスで設定されている食事提供体制加算についての解説でした。

算定要件、記録書類とも比較的軽微であるため積極的に算定したい加算の1つだと考えております。

以上につきまして、御社事業運営の参考になれば幸いです。

参考資料

- 中央法規,障がい者総合支援法事業者ハンドブック2021「報酬編」229 他

- 障害支援区分に係る市町村審査会による審査及び判定の基準等に関する省令https://elaws.e-gov.go.jp/document?lawid=426M60000100005

- 厚生労働省事務連絡,障害福祉サービスに係るQandA,平成19年12月19日(https://www.mhlw.go.jp/bunya/shougaihoken/service/dl/qa08.pdf)

- 施設外支援費報酬告示関係Q&A,vol2(https://www.pref.nagano.lg.jp/shogai-shien/kenko/shogai/shogai/joho/jigyosha/documents/180428housyukankei-qa.pdf)

- 長崎市障害福祉サービス費等の報酬算定について「https://www.pref.nagasaki.jp/shared/uploads/2015/07/1444704437.pdf」

無料でご利用いただけるメールマガジンです。

主に事業運営に関するお役立ち情報や記事更新のお知らせ等に使用しております。

お問い合わせはこちら

業務のご相談や個別具体的な質疑応答等は

以下のページからお受けしております。